实盘配资平台查询 关税预期快速修正,4月社融信贷数据再度分化

中美贸易谈判进展超预期,市场快速修正关税战预期

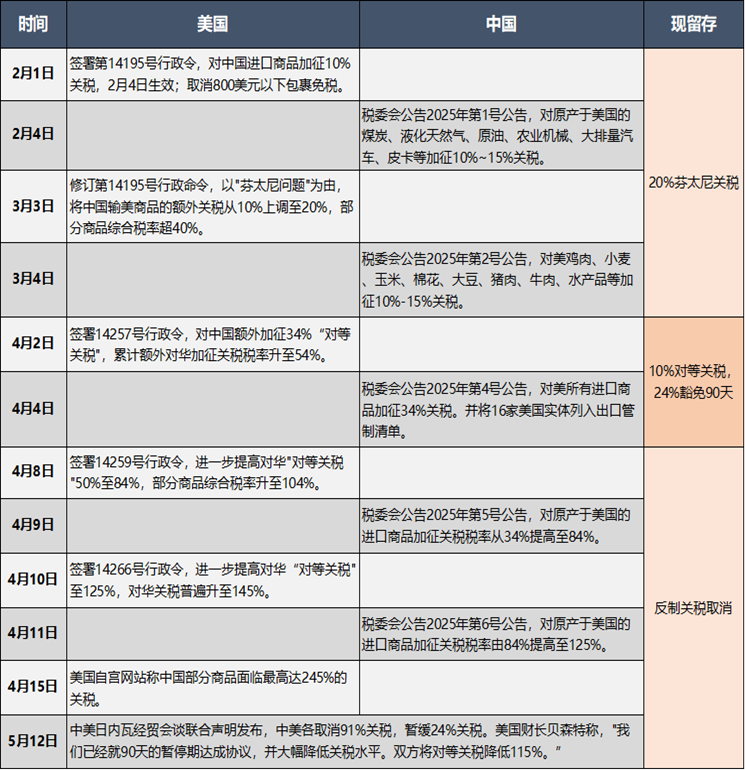

中美经贸会谈取得实质性进展,关税降幅超预期,根据联合声明,美国对中国4月8日后反制关税取消+4月2日对等关税实施10%、其余暂缓90天+2-3月芬太尼相关关税20%还有谈判空间=阶段性按30%关税执行,较谈判前的145%大幅降低。谈判超预期在于此前美国和其他国家谈判进度较慢,而对华谈判大幅调降且暂无更多附加条件,本次结果意味着对华关税与其他国家一样,亦低于去年特朗普竞选期的宣称的对华加征60%关税的水平。

关税缓和对经济和政策的影响,对我国而言,出口下滑风险上修,二季度以存量政策发力为主、进入基本面及政策效果观察期。无论是避险情绪回落还是基本面预期边际改善,都将提振市场风险偏好,同时增量政策必要性降低,股债市场在预期修正后趋势性不明显,美国基本面预期同样上修、美联储降息预期进一步后移、美元指数重回走强,对商品影响不一。中期5-6月看,权益市场相对性价比可能吸引外资入场,股市看震荡偏多,债市对应震荡偏空,短端利率在新一轮存款利率下调及结构性工具发力背景有小幅下行空间,长端利率宽幅震荡。长期看,一是90天后关税谈判不确定性仍大,关税交易有可能再次反转,但市场反应程度会下降,二是全球政治经济格局不稳定,弱美元交易随时可能触发,亦可能美元进入长周期下行。

央行一季度货币政策执行报告的政策信号

5月9日,央行发布第一季度中国货币政策执行报告,对外部国际形势判断更谨慎,对国内经济形势判断相对中性,下一步货币政策政策取向维持积极,对稳增长目标的重要性继续提升,但在降准降息已落地的背景下,后续政策或以加快落地507一揽子金融政策为主,新一轮存款利率下调可期,博弈点为虽政府债发行放量重启国债净买入操作。

从专栏设计看,一是回顾MLF改革的三个阶段,明确后续MLF于为金融机构投放中长期流动性,二是再次提示关于长债利率的关注,三是通过中美日对比及物价方面的研究,强调我国债务扩张仍有可持续性,提振物价关键在于扩大有效需求,要增强政策合力即配合财政发力。

4月社融信贷数据分化,后续结构有望改善

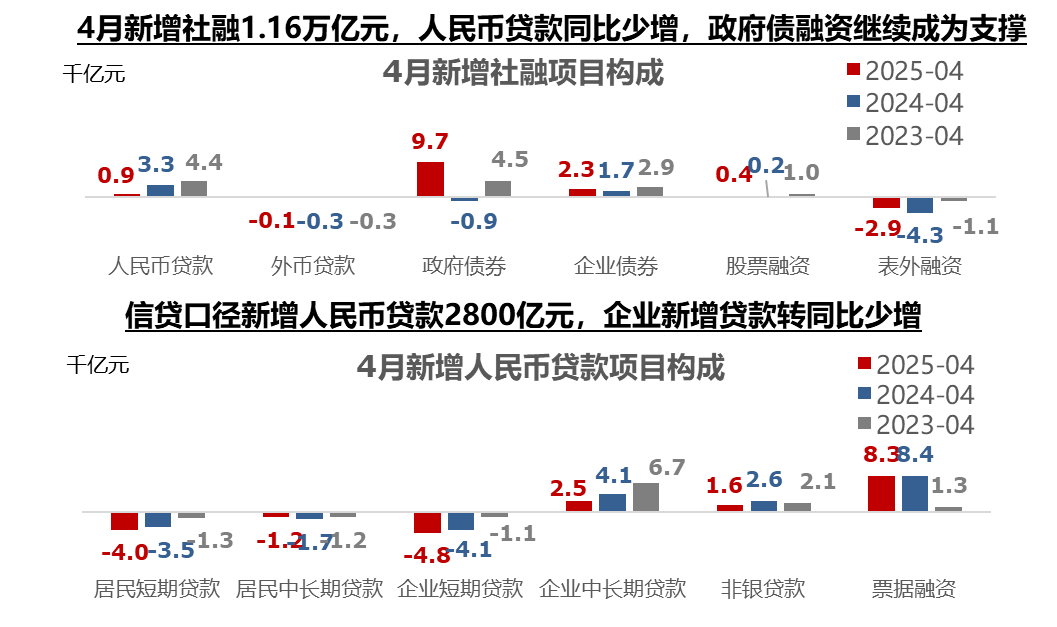

4月新增社融1.16万亿元,同比多增1.22万亿元,政府债净融资继续作主要支撑项,信贷再次转为拖累项。但1-4月政府债净融资已合计同比多增3.58万亿元,对比今年两会提出的新增政府债券比去年增加 2.9万亿元,后续若赤字无额外调整则政府债拉动将逐步减弱。

4月新增人民币贷款2800亿元,同比少增4500亿元,分结构看,居民端新增贷款基本持平,表现为短期贷款同比多减、中长期贷款同比少减,消费内生增长动力仍有待激发,而企业端明显走弱,短期贷款同比多减、中长期贷款同比少增,显示受关税扰动企业新增投资意愿不佳,同时,票据融资再现较高水平,显示央行对信贷投放仍有诉求。往后看,本轮关税放缓预计带动5-6月抢出口效应,企业融资需求有望回暖,二季度社融信贷结构有望改善。

图1、中美贸易争端时间表

来源:公开信息、广州期货研究中心

图2、4月社融信贷数据

来源:IfinD、广州期货研究中心实盘配资平台查询